Seguro para empresas de alquiler de automóviles en Estados Unidos

Seguro de empresas de alquiler de autos en los – ¿Cómo Asegurar un Negocio de Alquiler de Autos en los EE. UU.? La Mejor Guía en 2025

¡Felicidades, has decidido iniciar tu negocio de alquiler de autos en América o estás buscando la mejor cobertura!

Iniciar una empresa de alquiler de autos en los EE. UU. es como emprender un viaje por la Ruta 66: emocionante, pero lleno de matices. Ya sea que tengas una flota pequeña de 5 autos o un gran negocio con cientos de vehículos, asegurar una empresa de alquiler de autos en los EE. UU. es tu principal copiloto. Sin esto, cualquier incidente menor, como un rasguño en el parachoques o, Dios no lo quiera, un accidente, podría convertirse en un desastre financiero. Vamos a desglosar cómo elegir el seguro adecuado y evitar sorpresas desagradables.

¿Por qué necesitas un seguro comercial para tus vehículos, incluso si usas Turo u otras plataformas de alquiler?

Muchos piensan: “Alquilo autos a través de Turo, ¿por qué necesito un seguro comercial para alquiler de autos?” ¡Gran error! Plataformas como Turo ofrecen un seguro básico, pero a menudo no cubre todos los riesgos del alquiler de autos en los EE. UU. Aquí tienes una historia real de uno de nuestros clientes que lo demuestra.

El dueño de una pequeña flota en Florida, llamémoslo Mike, alquilaba sus 8 autos a través de Turo. Un día, uno de sus autos alquilados se incendió debido a una falla mecánica. El auto quedó completamente destruido. Turo colabora con el seguro Tint, pero su póliza no cubre Daños Mecánicos. ¿El resultado? Mike no recibió ni un centavo de compensación. Ahora imagina: si ese auto se hubiera incendiado en un garaje con otros vehículos, ¿las pérdidas por el incendio habrían salido de su bolsillo? Aquí es donde una póliza de seguro Umbrella entra para salvar el día. Empresas como GMI y ARRC, que discutiremos a continuación, ofrecen estas opciones. Sin un seguro comercial para alquiler de autos, estás arriesgando todo tu negocio.

¿Por qué necesitas un seguro si los arrendatarios deben tener su propio seguro?

Podría parecer que si un arrendatario muestra su seguro, no necesitas gastar dinero en asegurar una empresa de alquiler de autos en los EE. UU. La respuesta es simple: el seguro de un arrendatario a menudo no cubre los riesgos comerciales. Si un arrendatario tiene un accidente, su seguro personal podría no aplicarse, ya que el auto se usó con fines comerciales. Además, si el arrendatario no tiene seguro o su cobertura es limitada, todas las pérdidas recaen sobre ti. El seguro comercial para alquiler de autos protege tu negocio de estas situaciones, incluyendo daños al vehículo, lesiones a terceros e incluso demandas.

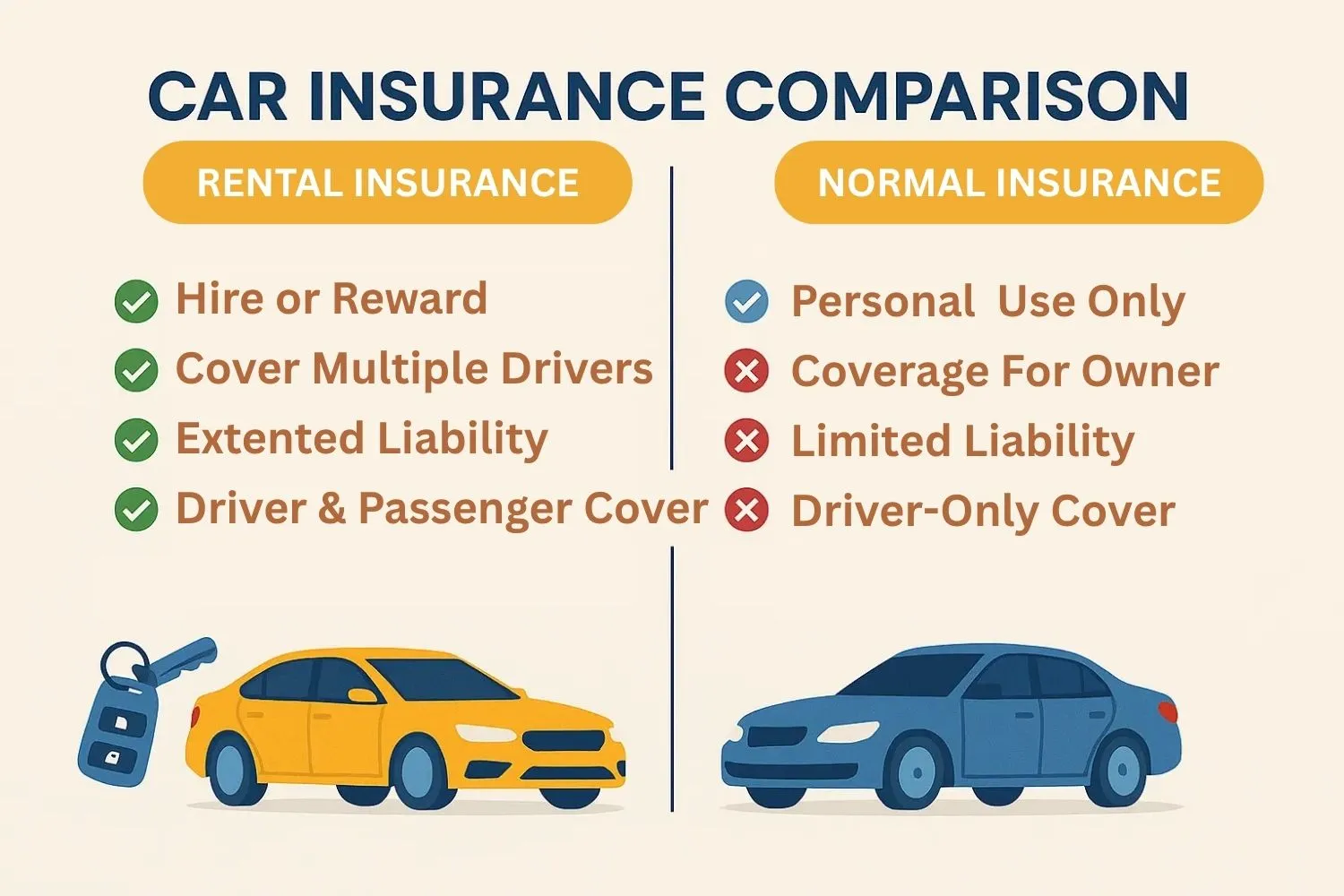

¿Cuáles son las opciones: seguro personal o comercial?

Si tienes una flota pequeña, podrías preguntarte: “¿Puedo usar un seguro personal?” Vamos a desglosar los pros y contras de cada enfoque.

Seguro Personal

- Pros: Más barato, más fácil de obtener, adecuado para 1–2 autos.

- Contras: Si la aseguradora descubre que estás alquilando autos con fines de lucro, podrían denegar tu reclamación. Los riesgos del alquiler de autos en los EE. UU., como el uso frecuente por diferentes conductores, no están cubiertos por el seguro personal.

Seguro Comercial

- Pros: Cobertura completa para los riesgos del alquiler de autos en los EE. UU., incluyendo alquileres, accidentes, robos y demandas. Adecuado para cualquier tamaño de flota.

- Contras: Más caro que el seguro personal, pero es una inversión en la seguridad de tu negocio.

¿La conclusión? Si alquilas autos, el seguro personal es como conducir con neumáticos de verano en invierno: podría funcionar hasta que no lo hace. El seguro comercial para alquiler de autos es tu única opción confiable.

Desglosando el seguro comercial: GMI y ARRC — las únicas opciones

Para asegurar empresas de alquiler de autos en los EE. UU., hay dos jugadores principales: GMI (Global Mobility Insurance) y ARRC (American Rental Risk Coverage). Estas son las únicas empresas que ofrecen pólizas especializadas para alquileres de autos. Vamos a profundizar en lo que ofrecen.

Explorando GMI: ¿Qué es, pros y contras?

GMI es una compañía de seguros especializada en seguros de alquiler de autos. Ofrecen pólizas flexibles que cubren desde daños al vehículo hasta demandas.

- Pros:

- Amplia gama de coberturas, incluyendo Daños Mecánicos y Umbrella.

- Adecuado para flotas de cualquier tamaño.

- Procesamiento rápido y soporte.

- Contras:

- El costo puede ser más alto que ARRC para flotas pequeñas.

- Requiere información detallada de la flota.

Explorando ARRC: ¿Qué es, pros y contras?

ARRC es otro líder en asegurar empresas de alquiler de autos en los EE. UU. Sus pólizas están diseñadas específicamente para negocios de alquiler de autos, con un enfoque en la asequibilidad.

- Pros:

- Más asequible para pequeñas empresas.

- La cobertura incluye los riesgos clave del alquiler de autos en los EE. UU.

- Proceso de solicitud simple.

- Contras:

- Menos opciones adicionales que GMI.

- Puede tener limitaciones para flotas grandes.

Ambas empresas son opciones confiables, pero elegir entre GMI y ARRC depende del tamaño de tu negocio y tu presupuesto.

¿Qué tipos de seguros son obligatorios para una flota de alquiler de autos?

Para asegurar una empresa de alquiler de autos en los EE. UU., necesitarás varios tipos de cobertura. Aquí están los principales:

- Responsabilidad General — cubre daños a la propiedad y lesiones a terceros causadas por tu negocio.

- Lesiones Corporales — compensa los gastos médicos si alguien resulta herido en un accidente que involucre tu vehículo.

- Seguro de Daños al Auto — protege tus vehículos contra daños, robos o incendios.

- Conductor Sin Seguro o Con Seguro Insuficiente (UNM) — necesario si un arrendatario no tiene seguro o su cobertura es insuficiente. Es opcional pero altamente recomendado.

Sin estas pólizas, tu negocio sigue siendo vulnerable a los riesgos del alquiler de autos en los EE. UU.

Prepara una lista de los vehículos de tu flota

Antes de solicitar un seguro, elabora una lista completa de tus vehículos. Para cada auto, incluye:

- Marca y modelo (por ejemplo, Toyota Camry).

- Año de fabricación.

- Valor.

- Número VIN.

- Información sobre el titular del gravamen (si el auto está financiado).

Esta lista ayudará a la compañía de seguros a calcular el costo de la póliza y evitar retrasos.

¿Qué preguntas podrías enfrentar al solicitar un seguro y cómo pueden tus respuestas ahorrar en el seguro de alquiler de autos en los EE. UU.?

Solicitar un seguro para empresas de alquiler de autos en los EE. UU. es como prepararse para un gran viaje por carretera: necesitas tener en cuenta cada detalle para evitar quedarte varado. Las compañías de seguros hacen numerosas preguntas para evaluar los riesgos del alquiler de autos en los EE. UU. y calcular el costo del seguro comercial para alquiler de autos. Estas preguntas pueden confundir a los recién llegados, ¡pero no te preocupes! Las desglosaremos para que incluso aquellos que recién comienzan un negocio de alquiler de autos puedan entender.

1. ¿Se requieren tarjetas de crédito para todos los alquileres?

¿Qué significa?

La aseguradora quiere saber si exiges que los arrendatarios paguen con tarjeta de crédito. Una tarjeta de crédito es como un pase VIP: confirma la capacidad de pago del arrendatario y reduce la probabilidad de que se lleven tu auto. Esto es un aspecto clave del seguro para empresas de alquiler de autos en los EE. UU. ya que reduce los riesgos.

¿Por qué es necesario?

Los arrendatarios con tarjetas de crédito son generalmente más confiables. Exigir tarjetas de crédito indica que filtras a los clientes, minimizando los riesgos del alquiler de autos en los EE. UU., como el no pago o el fraude.

Ejemplo:

Tú exiges una tarjeta de crédito para los alquileres, y un arrendatario dudoso se va. ¡Es como negarle el boleto a un pasajero sin ticket, más seguro para todos! Una tarjeta de crédito es como un GPS en el desierto: sin ella, es probable que te pierdas en problemas financieros.

¿Cómo afecta los costos del seguro?

Exigir tarjetas de crédito reduce el costo del seguro para empresas de alquiler de autos ya que los riesgos son menores. Aceptar efectivo o tarjetas de débito puede aumentar el precio del seguro comercial para alquiler de autos debido a mayores riesgos del alquiler de autos en los EE. UU..

2. ¿Alquilarás a alguien que use la tarjeta de crédito de otra persona?

¿Qué significa?

Esta pregunta verifica qué tan estrictamente confirmas la identidad de los arrendatarios. Permitir que alguien use la tarjeta de crédito de otra persona es como dejar entrar a un extraño en tu casa con la identificación de otra persona. Esto aumenta los riesgos del alquiler de autos en los EE. UU. para el seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

Una tarjeta de crédito robada aumenta la probabilidad de disputas o no pagos. Las aseguradoras quieren que alquiles solo a personas verificadas para reducir la carga del seguro de alquiler de autos.

Ejemplo:

Un arrendatario quiere usar la tarjeta de crédito de un amigo. Si no verificas el permiso del titular de la tarjeta, podrías enfrentar problemas si la tarjeta resulta robada. ¡La tarjeta de otra persona es como el equipaje de otra persona en el aeropuerto: puede parecer bueno, pero podría haber una sorpresa dentro!

¿Cómo afecta los costos del seguro?

Prohibir el uso de tarjetas de crédito de otras personas reduce el costo del seguro comercial para alquiler de autos. Permitir estos pagos aumenta el precio del seguro de empresas de alquiler de autos debido a los riesgos de fraude.

3. Si alquilas en efectivo, ¿existen procedimientos específicos de calificación para alquileres en efectivo?

¿Qué significa?

Si aceptas pagos en efectivo, la aseguradora quiere saber cómo evalúas a estos arrendatarios. El efectivo es como el Salvaje Oeste en el mundo del seguro de empresas de alquiler de autos en los EE. UU.: sin reglas estrictas, los problemas son fáciles de encontrar.

¿Por qué es necesario?

Los arrendatarios que pagan en efectivo son más difíciles de rastrear, lo que aumenta los riesgos del alquiler de autos en los EE. UU.. Las aseguradoras quieren que verifiques a estos arrendatarios (por ejemplo, mediante un depósito o documentos).

Ejemplo:

Alquilas un auto por efectivo pero exiges un pasaporte y un depósito de $500. Es como cerrar el granero con llave: ¡los ladrones lo pensarán dos veces!

¿Cómo afecta los costos del seguro?

Los procedimientos estrictos para alquileres en efectivo reducen el costo del seguro de alquiler de autos. Sin controles, el precio del seguro comercial para alquiler de autos aumenta debido al alto riesgo.

4. ¿Los vehículos se utilizan para transportar pasajeros a cambio de una tarifa?

¿Qué significa?

La aseguradora pregunta si alquilas autos para servicios de taxi o viajes compartidos (Uber, Lyft). Esto importa para el seguro de empresas de alquiler de autos en los EE. UU., ya que estos usos aumentan el desgaste del vehículo y los riesgos de accidentes.

¿Por qué es necesario?

Los autos usados para taxis se conducen más intensamente, aumentando los riesgos del alquiler de autos en los EE. UU.. Las aseguradoras necesitan saberlo para evaluar con precisión la carga del seguro de alquiler de autos.

Ejemplo:

Un arrendatario usa tu auto para Uber. Es como enviar un auto a un maratón: el riesgo de averías es mayor.

¿Cómo afecta los costos del seguro?

Si los vehículos no se usan para transportar pasajeros, el costo del seguro de empresas de alquiler de autos es menor. Si se usan, el precio del seguro comercial para alquiler de autos aumenta.

5. ¿Los vehículos se alquilan para uso todoterreno?

¿Qué significa?

La aseguradora verifica si permites que los arrendatarios conduzcan fuera de la carretera (por ejemplo, en desiertos o montañas). Esto aumenta los riesgos del alquiler de autos en los EE. UU. para el seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

Conducir fuera de la carretera aumenta la probabilidad de averías o daños. Las aseguradoras quieren que tus autos se usen solo en carreteras pavimentadas para reducir la carga del seguro de alquiler de autos.

Ejemplo:

Tu contrato prohíbe el uso todoterreno. Es como decirle a un niño que no juegue en el barro: ¡menos desorden!

¿Cómo afecta los costos del seguro?

Prohibir el uso todoterreno reduce el costo del seguro comercial para alquiler de autos. Permitir la conducción todoterreno aumenta el precio del seguro de empresas de alquiler de autos.

6. ¿Se requiere que los conductores adicionales estén presentes en el momento del alquiler?

¿Qué significa?

Si un arrendatario agrega conductores adicionales, la aseguradora quiere saber si los verificas en persona. Esto es importante para el seguro de empresas de alquiler de autos en los EE. UU. para reducir los riesgos del alquiler de autos en los EE. UU..

¿Por qué es necesario?

Los conductores no verificados podrían ser inexpertos, aumentando los riesgos de accidentes. Verificar su presencia asegura su confiabilidad.

Ejemplo:

Un arrendatario agrega a un amigo como conductor, y tú verificas su licencia. Es como asegurarte de que un nuevo chef sepa cocinar.

¿Cómo afecta los costos del seguro?

Exigir que los conductores adicionales estén presentes reduce el costo del seguro de alquiler de autos. Sin verificación, el precio del seguro comercial para alquiler de autos puede aumentar.

7. ¿El contrato de alquiler establece que el seguro del arrendatario es el principal?

¿Qué significa?

La aseguradora quiere saber si tu contrato especifica que el seguro del arrendatario cubre los daños primero. Esto reduce la carga del seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

Si el seguro del arrendatario es el principal, tu póliza solo se usa como respaldo. Esto reduce los riesgos del alquiler de autos en los EE. UU. para la aseguradora.

Ejemplo:

Un arrendatario daña un auto, y su seguro cubre la reparación. Es como tener una llanta de repuesto: ¡tu póliza se queda en la cajuela!

¿Cómo afecta los costos del seguro?

Si el seguro del arrendatario es el principal, el costo del seguro de empresas de alquiler de autos es menor. Si asumes todos los riesgos, el precio del seguro comercial para alquiler de autos aumenta.

8. ¿Se verifica el seguro del arrendatario en el momento del alquiler?

¿Qué significa?

La aseguradora pregunta si verificas el seguro activo del arrendatario. Esto es un factor clave para el seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

Un arrendatario asegurado reduce la carga de tu póliza, disminuyendo los riesgos del alquiler de autos en los EE. UU.. Los arrendatarios no verificados pueden estar sin seguro, aumentando el riesgo.

Ejemplo:

Verificas la póliza de un arrendatario y confirmas que es válida. Es como verificar un boleto antes de abordar un avión.

¿Cómo afecta los costos del seguro?

Verificar el seguro del arrendatario reduce el costo del seguro de alquiler de autos. Sin verificación, el precio del seguro comercial para alquiler de autos aumenta.

9. ¿Preguntas por el destino del vehículo y el propósito del alquiler?

¿Qué significa?

La aseguradora quiere saber si preguntas a dónde va el arrendatario y por qué necesita el auto. Esto ayuda a evaluar los riesgos del alquiler de autos en los EE. UU. para el seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

Los viajes largos o el uso comercial aumentan los riesgos de accidentes. Conocer el propósito del alquiler ayuda a las aseguradoras a calcular los riesgos.

Ejemplo:

Un arrendatario va a conducir por todo el país. Es como enviar un auto a una gira: el desgaste es mayor. Si no preguntas, las aseguradoras ven más riesgos.

¿Cómo afecta los costos del seguro?

Preguntar por el propósito y el destino reduce el costo del seguro de empresas de alquiler de autos. Sin esto, el precio del seguro comercial para alquiler de autos puede aumentar.

10. ¿Cómo se califican los alquileres militares?

¿Qué significa?

Si alquilas a personal militar, la aseguradora quiere saber cómo verificas su estatus. Esto es importante para el seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

Los arrendatarios militares suelen ser confiables, pero su estatus debe verificarse para evitar fraudes y reducir los riesgos del alquiler de autos en los EE. UU..

Ejemplo:

Un arrendatario muestra una identificación militar, y tú verificas su autenticidad. Es como un pase a una base: sin verificación, no hay entrada.

¿Cómo afecta los costos del seguro?

La verificación estricta de los arrendatarios militares reduce el costo del seguro de alquiler de autos. Sin verificación, el precio del seguro comercial para alquiler de autos aumenta.

11. ¿Verificas el empleo y la dirección de residencia en los alquileres locales?

¿Qué significa?

La aseguradora pregunta si confirmas dónde viven y trabajan los arrendatarios locales. Esto ayuda a reducir los riesgos del alquiler de autos en los EE. UU. para el seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

Verificar el empleo y la dirección confirma la confiabilidad del arrendatario, especialmente en alquileres locales donde el rastreo es más difícil.

Ejemplo:

Un arrendatario proporciona una factura de servicios públicos y prueba de empleo. Es como un currículum para alquilar: sabes con quién estás tratando.

¿Cómo afecta los costos del seguro?

Verificar la dirección y el empleo reduce el costo del seguro de empresas de alquiler de autos. Sin esto, el precio del seguro comercial para alquiler de autos aumenta.

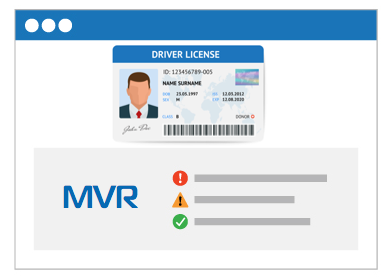

12. ¿Utilizas el filtrado de MVR en el mostrador para los arrendatarios?

¿Qué significa?

MVR (Registro de Vehículos Motorizados) es un informe de historial de conducción. La aseguradora quiere saber si verificas el MVR de los arrendatarios para el seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

Los arrendatarios con malos registros de conducción aumentan los riesgos del alquiler de autos en los EE. UU.. Verificar el MVR ayuda a descartar conductores riesgosos.

Ejemplo:

Verificas el MVR y niegas a un arrendatario con accidentes. Es como no dejar que un conductor borracho se ponga al volante: ¡más seguro para todos!

¿Cómo afecta los costos del seguro?

Verificar el MVR reduce el costo del seguro de alquiler de autos. Sin filtrado, el precio del seguro comercial para alquiler de autos aumenta.

13. ¿Utilizas el filtrado de MVR en el mostrador para conductores adicionales?

¿Qué significa?

La aseguradora aclara si verificas el historial de conducción de los conductores adicionales. Esto es importante para el seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

Los conductores adicionales pueden ser riesgosos. Verificar su MVR reduce los riesgos del alquiler de autos en los EE. UU..

Ejemplo:

Un arrendatario agrega a un amigo, y tú verificas su MVR. Es como evaluar a un copiloto antes de un vuelo.

¿Cómo afecta los costos del seguro?

Verificar el MVR de los conductores adicionales reduce el costo del seguro de empresas de alquiler de autos. Sin filtrado, el precio del seguro comercial para alquiler de autos aumenta.

14. ¿Vendes un Seguro de Responsabilidad Suplementaria al arrendatario?

¿Qué significa?

El Seguro de Responsabilidad Suplementaria (SLI) es un seguro adicional para arrendatarios que cubre daños a terceros. La aseguradora quiere saber si lo ofreces como parte del seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

El SLI reduce la carga de tu póliza, disminuyendo los riesgos del alquiler de autos en los EE. UU..

Ejemplo:

Un arrendatario compra SLI, y su seguro cubre los daños en un accidente. Es como tener un paracaídas de respaldo.

¿Cómo afecta los costos del seguro?

Vender SLI reduce el costo del seguro de alquiler de autos. Sin SLI, el precio del seguro comercial para alquiler de autos aumenta.

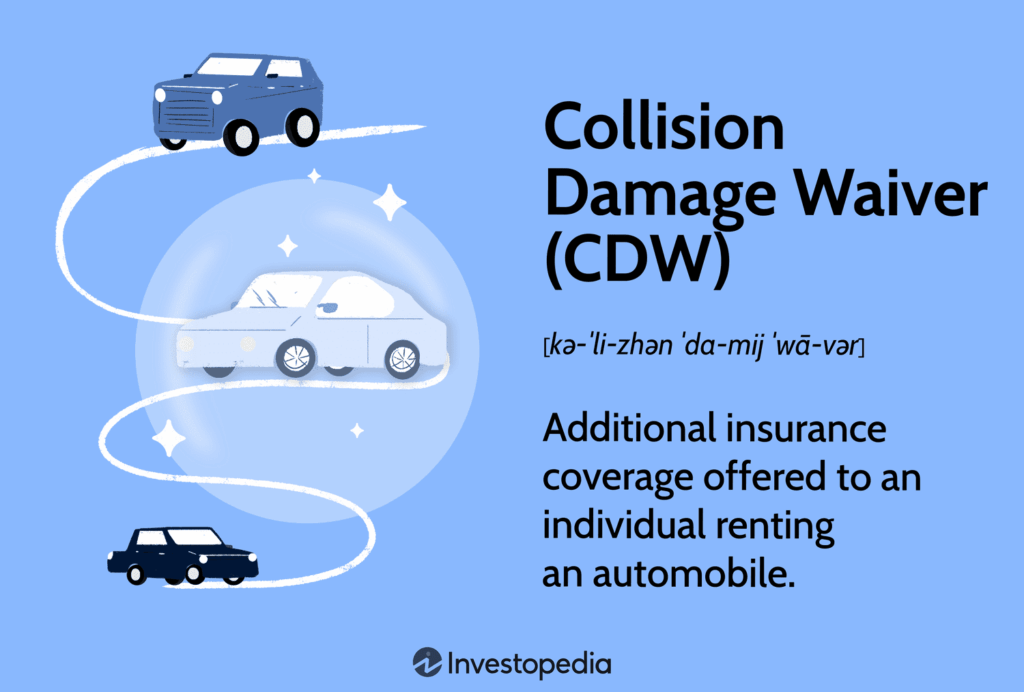

15. ¿Vendes una Exención de Daños por Colisión al arrendatario?

¿Qué significa?

La Exención de Daños por Colisión (CDW) exime a los arrendatarios de la responsabilidad por daños al vehículo. La aseguradora verifica si lo ofreces para el seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

El CDW reduce tus riesgos financieros, ya que el arrendatario no paga por reparaciones, y el seguro cubre los daños.

Ejemplo:

Un arrendatario con CDW daña un auto, y no le cobras. Es como un seguro contra platos rotos.

¿Cómo afecta los costos del seguro?

Vender CDW reduce el costo del seguro de empresas de alquiler de autos. Sin CDW, el precio del seguro comercial para alquiler de autos aumenta.

16. ¿Verificas los MVR de los empleados que conducen vehículos de alquiler y lanzaderas al ser contratados?

¿Qué significa?

La aseguradora pregunta si verificas los registros de conducción de los empleados al contratarlos para el seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

Los empleados con malos registros de conducción aumentan los riesgos del alquiler de autos en los EE. UU.. Verificar el MVR asegura conductores seguros.

Ejemplo:

Verificas el MVR de un nuevo conductor de lanzadera y ves un historial limpio. Es como contratar a un conductor sobrio.

¿Cómo afecta los costos del seguro?

Verificar los MVR de los empleados reduce el costo del seguro de alquiler de autos. Sin filtrado, el precio del seguro comercial para alquiler de autos aumenta.

17. ¿Verificas los MVR de los empleados que conducen vehículos anualmente?

¿Qué significa?

La aseguradora aclara si verificas los MVR de los empleados anualmente para el seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

Los registros de conducción de los empleados pueden empeorar, aumentando los riesgos del alquiler de autos en los EE. UU.. Las verificaciones anuales ayudan a gestionar los riesgos.

Ejemplo:

Un empleado recibe una multa. Las verificaciones anuales de MVR detectan esto, y tú tomas medidas.

¿Cómo afecta los costos del seguro?

Las verificaciones anuales de MVR reducen el costo del seguro de empresas de alquiler de autos. Sin ellas, el precio del seguro comercial para alquiler de autos aumenta.

18. ¿Se permite a los empleados el uso personal de los vehículos cubiertos en esta solicitud?

¿Qué significa?

La aseguradora quiere saber si los empleados pueden usar los vehículos para viajes personales. Esto afecta al seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

El uso personal aumenta el desgaste del vehículo y los riesgos del alquiler de autos en los EE. UU., aumentando la probabilidad de accidentes.

Ejemplo:

Un empleado lleva un auto a casa. Es como prestarle tu auto a un amigo por el fin de semana: los riesgos aumentan.

¿Cómo afecta los costos del seguro?

Prohibir el uso personal reduce el costo del seguro de alquiler de autos. Permitirlo aumenta el precio del seguro comercial para alquiler de autos.

19. ¿Es necesario el Seguro de Conducir Otros Autos para propietarios o gerentes?

¿Qué significa?

El Seguro de Conducir Otros Autos (DOC) protege a los propietarios o gerentes que usan vehículos de la flota para necesidades personales. Esto es importante para el seguro de empresas de alquiler de autos en los EE. UU..

¿Por qué es necesario?

Los viajes personales de los propietarios requieren cobertura adicional para reducir los riesgos del alquiler de autos en los EE. UU..

Ejemplo:

Un propietario lleva un auto a la tienda. El DOC lo protege en caso de accidente.

Broma:

¡El DOC es como un seguro para el jefe que decide llevar tu auto a dar una vuelta de placer!

¿Cómo afecta los costos del seguro?

Si no se necesita el DOC, el costo del seguro de empresas de alquiler de autos es menor. Si es necesario, el precio del seguro comercial para alquiler de autos aumenta.

Estas preguntas son la clave para un seguro de empresas de alquiler de autos en los EE. UU. exitoso. Cuanto más estrictos sean tus controles y menores sean los riesgos del alquiler de autos en los EE. UU., más barato será tu seguro de alquiler de autos. ¿Quieres la mejor oferta? ¡Contacta a Bensme, y haremos que tu negocio de alquiler de autos sea a prueba de balas!

Cuanto más estrictos sean tus procedimientos (por ejemplo, verificaciones de MVR o prohibir el uso todoterreno), menores serán tus costos de seguro.

¿Cómo reducir los costos del seguro?

Asegurar empresas de alquiler de autos en los EE. UU. puede ser costoso, pero hay formas de ahorrar:

- Rastreadores GPS: Instálalos en los vehículos para monitorear la ubicación y el estilo de conducción. A las aseguradoras les encantan estas medidas.

- Capacitación de empleados: Capacita al personal en conducción segura y servicio al cliente. Esto reduce los riesgos.

- Deducibles más altos: Acepta un deducible más alto para reducir las primas mensuales.

- Compara ofertas: Compara las pólizas de GMI y ARRC para encontrar la mejor opción.

¡Ahorrar en seguros es como elegir la ruta correcta: unos pocos trucos, y llegarás a la meta con costos más bajos!

¿Puedes obtener un seguro para tu flota por tu cuenta?

Sí, puedes solicitar un seguro para empresas de alquiler de autos en los EE. UU. directamente a través de los formularios de GMI o ARRC.

Formulario de solicitud en línea de GMI

Formulario de solicitud en línea de ARRC

Si quieres la mejor oferta, ¡contáctanos!

En Bensme, sabemos todo sobre asegurar empresas de alquiler de autos en los EE. UU. Nuestra consulta y proceso de solicitud son gratuitos, y te encontraremos la mejor oferta de GMI o ARRC. ¿Quieres discutir detalles? Te ayudaremos a proteger tu negocio de alquiler de autos para que puedas enfocarte en el crecimiento. ¡Adelante hacia el éxito en las carreteras americanas!

Conclusión: Protege tu negocio de alquiler de autos con confianza

El seguro de empresas de alquiler de autos en los EE. UU. no es solo una formalidad, sino tu escudo confiable contra los riesgos del alquiler de autos en los EE. UU.. Ya sea una flota pequeña o un negocio grande, el seguro de alquiler de autos adecuado te salvará de pérdidas financieras y dolores de cabeza. Con el seguro comercial para alquiler de autos de GMI o ARRC, una estricta selección de arrendatarios y la ayuda de Bensme, puedes enfocarte en hacer crecer tu negocio, no en resolver reclamaciones. ¡No dejes tu negocio de alquiler de autos desprotegido, contáctanos para una consulta gratuita y comienza tu viaje hacia el éxito hoy!

💼 ¿Necesitas ayuda con la formación de una LLC?✔

Además de las solicitudes de bonos, nuestro equipo ayuda a clientes de todo el país con el registro de LLC (Compañía de Responsabilidad Limitada). Nos encargamos de todo: desde la presentación de documentos en el estado correcto hasta la obtención de un EIN y la preparación de la documentación interna.

Si estás comenzando un negocio o quieres legitimar tus operaciones actuales, ¡te ayudaremos a hacerlo bien, rápido y sin burocracia adicional!

Contáctanos para saber más: ¡siempre estamos disponibles para apoyar tu negocio desde el inicio!

Frequently Asked Questions (FAQ)

El seguro comercial protege su negocio de riesgos como daños a vehículos, lesiones a terceros y demandas legales, que no suelen estar cubiertos por los seguros personales o plataformas como Turo.